收入只有工资,普通人应该怎么理财 ?理财这个词,听起来似乎只有资产几百甚至上千万以上的高净值人群才需要,作为工资只有几千,存款只有几万的打工人似乎毫无关联。然而,涓涓细流亦是江河伊始,让每分钱都发挥出最大价值,让我们悄悄变富,才是普通人理财的正确打开方式。

那么,我们如何开始理财呢 ?

据国家统计局数据显示,过去十年间,我国年均通货膨胀率约为2.5%,这意味着,如果资金不进行有效理财,每年将至少损失2.5%的购买力。对于没有接触过系统性理财培训的普通人来说,想要开始理财,这些误区是一定要提前扫清的。

误区一:理财就是一夜暴富

这是理财中的一个大误区。许多人将理财视为快速致富的捷径,期望通过短期投资实现财富的快速积累。然而,真正的理财应是一种长期的、稳健的财务规划,它强调的是通过合理的资产配置和持续的储蓄投资来实现财富的稳定增长。

误区二:理财等同于买股票和保险

许多普通人认为理财就是购买股票或保险产品。实际上,理财涵盖的范围远不止于此,它包括但不限于现金管理、消费规划、教育规划、退休规划等多个方面。理财的核心是合理安排个人或家庭的财务资源,以满足生活目标和财务需求。

误区三:理财是有钱人的事 有人认为,只有富人才需要理财,普通人收入有限,理财意义不大。这是一种误解。事实上,无论收入多少,理财都是必要的。通过有效管理,即使是小额资金,也能通过时间的累积和复利效应实现财富增长。

误区四:认为年轻时不需要理财 一些年轻人认为自己还有时间,可以等到以后再开始理财。实际上,年轻时开始理财可以充分利用时间的价值和复利效应,为将来的财务自由打下坚实的基础。

误区五:存款不多就不需要理财 即使存款不多,也应该通过理财来提高资金的使用效率和增值潜力。小额理财同样可以享受复利的魔力,为将来积累财富。 当然啦,以上只是理财误区的冰山一角,然而想要理财,就必然要先破除心中的魔障,才能理性的看待理财这件事。

那么,没有受过专业训练的我们又该如何开始理财呢?

普通人如何开始理财

如何开始理财,我们要从如何分配钱、如何积累财富、如何增加财富三个要点开始。

对于没有过高收入的普通人来说,想要学会理财的第一道门槛就是如何分配钱。在这方面,建立预算制度是学会理财的基础,每个月,你需要先确定生活必需支出(如房租、日常开销、保险等),然后设定储蓄目标,最后再考虑娱乐和非必需品的开销。一个实用的预算工具是“50/30/20”原则——50%的收入用于必需支出,30%用于个人消费,20%用于储蓄和投资。

其次,要学会积累财富,这里我们常用的方式是利用复利效坚持长期投资。爱因斯坦曾说过,复利是“人类最伟大的发明”。复利,即“利滚利”,是财富增长的“加速器”。越早开始投资,时间越长,复利效应越明显,通过坚持长期投资,利用时间的复利效应,实现财富的持续增长并非不可能。 提高收入和主动投资是增加财富的不二法门。

你可以通过提升工作技能、寻求晋升,或者开展副业、创业等途径,来增加你的收入来源。也可以入局房地产投资、创业投资等,这些投资可能需要更多的知识和精力,但通常也带来更高的潜在回报。

知道了理财的方式,我们又该如何制定理财的目标呢?

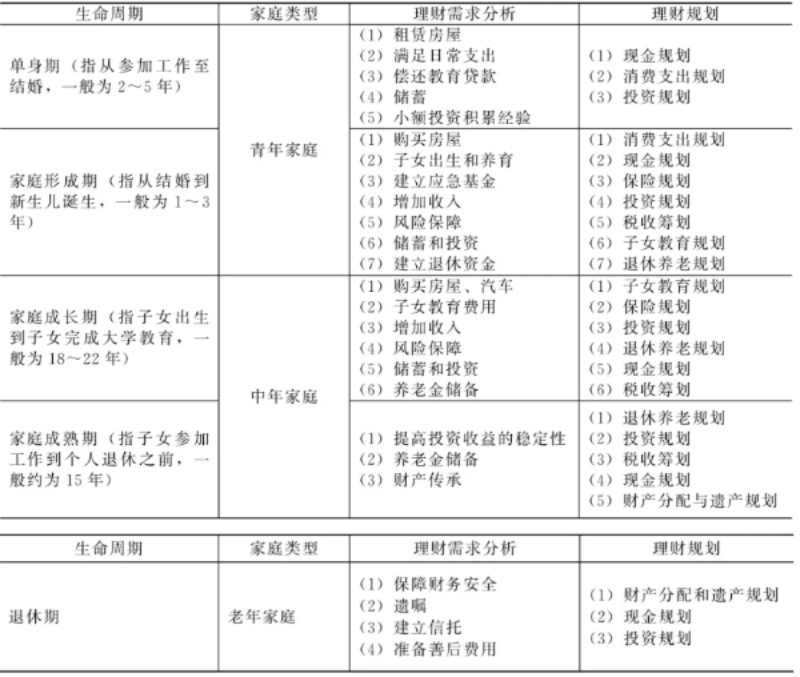

从专业的理财规划师角度来说,人生理财大致可以分为三个家庭阶段,分别为青年家庭、中年家庭和老年家庭。

在青年家庭阶段,单身时,主要支出还是房屋租赁和日常开支,再进一步是则是结婚后购买房屋和子女教育支出。在这个阶段,主要的规划内容是消费支出规划和初生子女教育规划,随着收入的提高也要开始进行税务筹划和投资规划。

在中年家庭阶段,除日常消费外,主要支出是子女的教育和养老金储备。在这个阶段,上有老下有小,家庭支出较大,日常理财除做好子女教育规划以外,还需做好风险保障,防止因意外或者疾病导致中年破产。此外,随着收入的提高,还需做好养老规划,为父母及自己的老年生活提前筹划。

在老年家庭阶段,安全则是这一时期的主旋律。此阶段,基本已经退休或者临近退休,首要目标除了不要乱投资,保证自己的财务安全以外,还要提前做好财产分配和遗产规划,为后代留下一份生活的支持,保障家庭安全。

理财并不是有钱人专属,它也将贯穿我们这些普通人的一生。学会理财,除了会减轻我们的经济压力以外,还将有效提高我们的生活幸福指数,为什么有许多人总感觉生活压力山大,钱赚了总不够花,很大一部分原因就是不会理财。所以如果你也对未来充满的幻想,也想过好身为普通人的一生,不如好好学学理财。不仅是对财富的管理,更是一种提升生活质量和幸福感的有效途径。

划重点:当然,以上文章只是简单谈及了个人理财的冰山一角。如果你想快速掌握理财知识,增加自己的财富增长效率,不如来听听我们的直播。本次直播除了介绍常见理财工具以外,还将对个人理财规划需要的基本知识进行全面的讲解。

欢迎长按下方二维码,参加我们的直播。9月11日(周三)19:00,我们不见不散